24. Januar 2017 - Mieten kostet im Alter doppelt so viel wie die eigenen vier Wände

Wer glaubt, dass Mieten auf lange Sicht gesehen die günstigere Wohnvariante ist, der irrt: Im Alter kostet das Mieten einer Immobilie doppelt so viel wie der Besitz. Bereits ab einem Alter von 50 sind Besitzer der eigenen vier Wände im Vorteil. Das zeigt eine aktuelle Analyse des Berliner Forschungsinstituts Empirica in Zusammenarbeit mit LBS Research.

Klar, die Anschaffung der eigenen vier Wände ist teuer. Aber nicht auf lange Sicht gesehen, wie eine aktuelle Analyse des Berliner Forschungsinstituts Empirica in Zusammenarbeit mit LBS Research zeigt. Während Mieterhaushalte im Zeitablauf mit steigenden Wohnkosten zu kämpfen haben, sinken bei den Eigentümern die Ausgaben fürs Wohnen ab einem bestimmten Alter: Bereits ab 50 Jahren wird es günstiger. Denn: Wenn die Immobilie einmal schuldenfrei ist, muss der Wohneigentümer nur noch jeden sechsten Euro fürs Wohnen ausgeben, der Mieter fast jeden dritten Euro, so die Analyse.

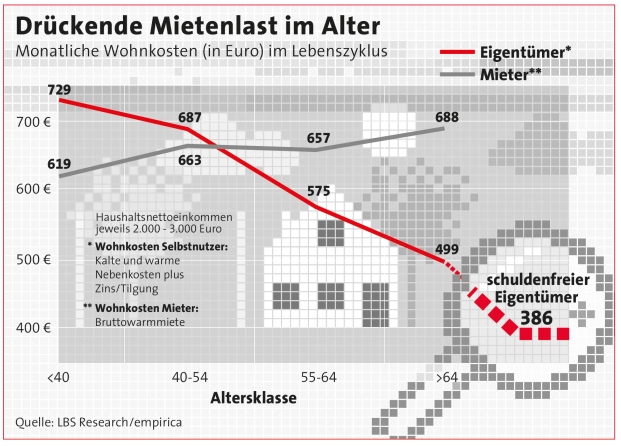

In Zahlen heißt das: Unter 40-Jährige geben im Durchschnitt 619 Euro monatlich für Miete einschließlich aller Nebenkosten aus. Wohneigentümer dieser Altersklasse müssen zunächst tiefer in die Tasche greifen: Ihre Belastung liegt im Schnitt bei 729 Euro; beim frisch gebackenen Käufer, der noch nichts getilgt hat, sind es sogar monatlich 861 Euro.

Aber: Die Belastungen des Eigentümers sinken über die Zeit, so die Forscher weiter. Kurz vor Eintritt in den Ruhestand belaufen sich die Wohnkosten des Eigentümers im Schnitt auf 499 Euro im Monat. Ist die Immobilie schuldenfrei, reduzieren sich die Wohnkosten nochmal auf monatlich 386 Euro, so LBS Research. Der Mieter indes muss monatlich 688 Euro zahlen.

Schuldenfreie Selbstnutzer geben im Ruhestand nur noch jeden sechsten Euro, also 16 Prozent ihres Einkommens, fürs Wohnen aus, was schlussendlich nur noch die eigentlichen Wohnnebenkosten (Energiekosten, Reparaturen und Co.) umfasst. Bei Mieterhaushalten dagegen beanspruchen die Wohnkosten in Form der Bruttowarmmiete fast ein Drittel des gesamten Haushaltsbudgets.

Der entscheidende Vorteil des schuldenfreien Wohneigentümers, so die Forscher, liege aber in seiner „Liquiditätsrendite“: Ihm stehen über 300 Euro mehr für Konsumzwecke zur Verfügung als dem Mieter.

Hintergrund: Die Wissenschaftler haben auf Basis der aktuellen Einkommens- und Verbrauchsstichproben (EVS) des Statistischen Bundesamts die Wohnkosten von Mieter- und Eigentümerhaushalten im Zeitablauf untersucht. Um einen fairen Vergleich beider Gruppen zu gewährleisten, haben sie dabei nur Mieter und Eigentümer mit einem Nettomonatseinkommen zwischen 2.000 und 3.000 Euro in Betracht gezogen. Unterschiede bei den Wohnungsgrößen wurden hingegen nicht berücksichtigt, sondern jeweils die tatsächlichen Wohnkosten von Mietern und Eigentümern herangezogen: Bei Mietern die Bruttowarmmiete, bei Eigentümern die Ausgaben für Zins und Tilgung sowie kalte und warme Nebenkosten.

Quelle: Pfefferminzia.de